O que vale mais a pena? Comprar à vista ou à prazo? Num primeiro momento pode parecer óbvio que comprar à vista é sempre melhor, mas nem sempre é verdade.

Pode ser muito mais inteligente você deixar o seu dinheiro investido e comprar parcelado do que comprar à vista sem desconto.

Afinal de contas, não é incomum encontrar lojas que não dão desconto á vista, onde o preço é o mesmo para compras em dinheiro ou compras com parcelamento em dez vezes por exemplo.

O cartão de crédito é uma ferramenta incrível em nossas vidas. Ele nos permite realizar pagamentos sem andar com dinheiro na carteira, fazer parcelamentos e ainda oferecem diversos benefícios como programas de fidelidade que acumulam pontos e você pode trocar por produtos.

Mas atenção, tome muito cuidado com as compras parceladas. O cartão de crédito pode dar uma falsa impressão de que não estamos gastando, e infelizmente um dia a fatura chega. Portanto é de extrema importância ter um planejamento financeiro em dia para não se perder com o acúmulo de parcelas e acabar endividado.

Muito cuidado

O parcelamento ou pagamento mínimo da fatura do cartão de crédito é algo terminantemente proibido. Pode parecer pouco ortodoxo, mas se você não tiver dinheiro para pagar a fatura cheia do seu cartão de crédito não deve pagar absolutamente nada.

Problemas Com Dinheiro?

Conheça Nosso Curso De Finanças Pessoais Online!

Você deve estar pensando: “Mas se eu não pagar, vou acabar com o meu nome sujo no SPC”. Sim, isso irá acontecer e pode lhe ser de grande ajuda. Uma vez que você esteja com o nome sujo não irá conseguir crédito, ou seja, será obrigado a comprar tudo à vista. Esta é uma forma de garantir que não irá aumentar ainda mais a sua dívida.

O meu aconselhamento de não pagar a fatura do cartão tem um embasamento muito simples. Os juros do cartão de crédito são mais do que abusivos, chegando a 490% ao ano.

No modelo antigo, se a fatura total fosse de R$ 1.000,00 e você optasse por realizar o pagamento mínimo de R$ 150,00, com os juros de um apenas um mês, a próxima fatura (sem nenhuma compra adicional) seria de aproximadamente R$ 990,00. Lhe parece um bom negócio?

De tão abusivo, o sistema de crédito rotativo dos cartões de crédito sofreu mudanças regulatórias do BACEN. Agora só é possível realizar o pagamento mínimo da fatura uma vez. Depois disso a dívida se torna um empréstimo, mas os juros podem chegar a mais de 10% ao mês. Em apenas um ano a sua dívida de R$ 1.000,00 pode custar mais de R$ 2.500,00, o que só vai agravar o endividamento.

Quando é um bom negócio comprar à vista?

Contanto que você tenha um controle, as compras parceladas podem ser um ótimo negócio.

Para facilitar sua vida vou fazer uma breve análise das dúvidas mais comuns de quando tratamos de comprar à vista ou à prazo.

1) Compras em lojas de Varejo sem desconto para compra à vista:

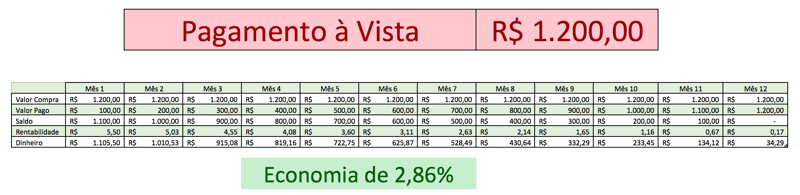

Para este caso a regra é simples. Só é vantajoso comprar à vista se houver desconto. Vamos supor que você fez compras em uma grande loja de roupas e gastou R$ 1.200,00 e o valor para pagamento à vista em dinheiro é o mesmo do que parcelar o valor em 12 parcelas de R$ 100.00.

Por mais simples que seja, o simples ato de colocar este valor na poupança e sacar todos os meses para fazer a compra é muito mais rentável. Veja o quadro abaixo levando em consideração a rentabilidade mínima da poupança de 0,50% ao mês.

Neste caso é possível obter uma economia de 2,86% através de um investimento super conservador, mas se você já investe em outras opções mais rentáveis como Tesouro Direto a economia pode ser muito maior.

2) Bens de consumo da linha branca:

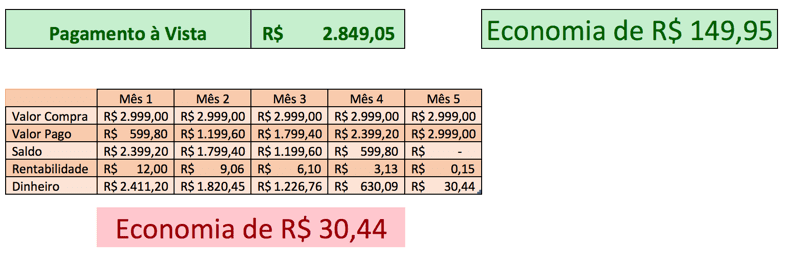

Para a compra de um bem de linha branca, dependendo da oferta a matemática pode ser um pouco mais complexa mas podemos utilizar a mesma tabela. Vamos utilizar como exemplo um refrigerador que está a venda por R$ 2.999,00 em até 5 vezes sem juros. O detalhe é que nesta oferta a compra em uma vez no cartão ou boleto dá um desconto de 5%. Vamos a tabela:

Utilizando o mesmo conceito de realizar a compra parcelada e aplicar o dinheiro na poupança podemos ver que desta vez a estratégia não é interessante. O desconto de 5% sobre o valor total da compra nos gera uma economia de R$ 149,95 enquanto se optarmos por realizar a compra parcelada e aplicar o dinheiro na poupança a economia é de apenas R$ 30,44. Portanto optar pelo desconto à vista é mais sábio.

3) IPVA e IPTU;

Quando falamos de IPVA ou IPTU cada prefeitura e estado possui regras diferentes de descontos, por isso vai depender da sua cidade. Entretanto os descontos costumam ser bem significativos tornando extremamente vantajoso o pagamento à vista destes tributos.

Os descontos variam muito partindo de apenas 2% e chegam a quase 30%, um valor que nenhuma aplicação de renda fixa irá lhe oferecer em um período de 12 meses. Cabe a você utilizar os conceitos que tratamos acima e tomar a melhor decisão.

4) Compra de um carro zero:

A compra do tão sonhado carro zero é um grande sonho na vida de muitas famílias. Esta aquisição pode ser um ótimo negócio, ou um grande pesadelo. Uma vez que o automóvel é um bem durável, você deve pensar a sua compra no longo prazo. A aquisição do seu carro pode ser realizada basicamente de três formas:

- Entrada + Financiamento;

- À vista;

- Entrada + Taxa Zero;

Sempre que pensar em comprar um veículo, a primeira dica é jamais dar o seu carro atual na troca. Vender seu veículo atual “por conta” é mais trabalhoso, mas muito mais rentável. Isso ocorre porque além de você conseguir vender por um preço maior, o desconto na aquisição do veículo novo sem troca é muito maior.

A primeira forma de aquisição do veículo é através de financiamento. Se esta for sua opção é importante pesquisar bastante sobre as taxas de juros. Devido a uma grande oferta de crédito para este tipo de operação, as taxas podem variar muito. É comum financeiras cobrarem taxas de 2,99% devido ao fácil acesso, lembre-se que se está fácil é por que é muito caro.

Com uma boa pesquisa é possível encontrar taxas muito mais acessíveis. Se você tem por hábito concentrar suas movimentações financeiras em uma mesma instituição financeira e você é um bom pagador, provavelmente irá conseguir taxas inferiores a 1%.

A segunda opção para comprar um veículo é à vista. Qualquer compra de alto valor realizada no dinheiro tende a facilitar a negociação de um bom desconto. Apesar de parecer um bom negócio à primeira vista, atente-se para as ofertas de taxa zero que são muito comuns no Brasil.

No momento em que escrevo existem três ofertas de carros novos que variam de R$ 50.000,00 a R$ 90.000,00 em que a montadora oferece esta “condição especial”. Via de regra, é solicitada uma entrada de 50% do valor da compra e o saldo parcelado em até 30 vezes. Este tipo de aquisição é uma boa solução para não se descapitalizar sem pagar juros.

Realizar a aquisição de um carro através de financiamento não é um bom negócio salvo raras exceções onde o veículo representará um ativo do seu balanço pessoal. Assunto do próximo capítulo.

Fonte: topinvest.com.br

Deixe um comentário